随着数字经济蓬勃发展,互联网数据中心(IDC)作为数字基础设施的核心组成部分,在2022年持续受到市场关注。本文从行业竞争格局、市场份额、市场集中度及企业竞争力等维度,对2022年中国IDC行业进行深入剖析。

一、市场总体规模与增长趋势

2022年,中国IDC行业市场规模保持稳健增长,总体规模突破约2,000亿元人民币,同比增长超过20%。云计算、大数据、人工智能等技术的普及,以及5G、物联网应用的加速落地,共同驱动了对数据存储与处理需求的激增,为IDC市场提供了广阔的发展空间。

二、行业竞争格局分析

当前,中国IDC行业呈现出多层次竞争格局。以中国电信、中国移动、中国联通三大运营商为代表的传统电信服务商,凭借其网络资源和客户基础,在市场中占据主导地位。同时,以世纪互联、万国数据、数据港等为代表的专业第三方IDC服务商,通过提供定制化、高可用性的服务,在细分市场中脱颖而出。互联网巨头如阿里巴巴、腾讯、百度等通过自建或合作模式,积极参与IDC市场,进一步加剧了行业竞争。

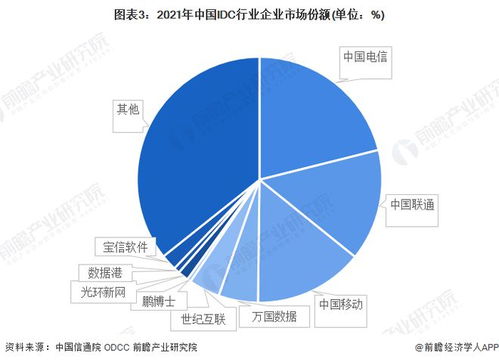

三、市场份额分布

从市场份额来看,三大运营商合计占据约50%的市场份额,其中中国电信份额领先,约为20%。第三方IDC服务商中,万国数据、世纪互联、数据港等头部企业市场份额合计约25%,其余市场由区域性IDC服务商及互联网企业分占。整体而言,市场份额向头部企业集中的趋势明显。

四、市场集中度评估

根据赫芬达尔-赫希曼指数(HHI)测算,2022年中国IDC行业市场集中度为中等偏上水平,HHI指数约为1,200,表明市场具有一定的集中性。三大运营商和少数第三方头部企业共同主导市场,但区域性企业和新兴服务商的存在,使得市场竞争仍保持活力。

五、企业竞争力评价

企业竞争力可从资源能力、服务能力、技术创新和客户基础四个维度进行评价:

- 资源能力:三大运营商在机房资源、网络带宽方面具备显著优势;第三方头部企业通过资本投入持续扩大资源规模。

- 服务能力:专业第三方IDC服务商在定制化解决方案、运维服务方面表现突出;互联网企业注重与自身生态的结合。

- 技术创新:绿色数据中心、液冷技术、智能运维等成为企业竞争的关键点,头部企业积极推动技术升级。

- 客户基础:三大运营商覆盖政企及个人用户;第三方服务商主要服务互联网、金融等行业客户。

六、行业发展趋势与挑战

中国IDC行业将朝着规模化、绿色化、智能化方向发展。“东数西算”工程的推进,将进一步优化资源布局;同时,政策对能效要求的提升,促使企业加速绿色技术应用。行业也面临如能耗压力、市场竞争加剧、技术更新快速等挑战。

2022年的中国IDC行业在竞争格局、市场份额及企业竞争力方面均呈现出多元化与集中化并存的特点。未来,具备资源、技术和服务综合优势的企业,有望在激烈竞争中占据更有利地位。